『電子帳簿保存法』について調べてみても法律用語が多く、何が書かれているのか理解できない。私も仕事上必要だったため、調べ始めたのですが、古い情報や新しい情報、改正前後の法律などが入り乱れパニック状態に。それでもなんとか情報を整理し、法律の原文にも目を通し、できる限りわかりやすくまとめたのがこの記事です。

この記事は2023年8月19日までに公表されている情報を基にまとめています。又、詳しく知りたい方に必要な情報は潔く省き、本当に最低限必要な情報のみ記事にしています。

そのため以下のような思いを持つ方が対象です。

- 電子帳簿保存法についてわかりやすく説明して欲しい。

- 今は紙伝票を保存しているけど何か対応しないといけないの?

- 法律用語とか全然分からないけど必要なことだけ教えて。

- タイムスタンプは必要?

- 他のホームページを見てもイマイチ理解できなかった。

それでは電子帳簿保存法についての説明を始めます。

電子帳簿保存法とは

1998年3月に公布され同年7月に施行された電子帳簿保存法。正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と言います。簡潔に説明すると、今までの国税関係帳簿や書類は原則として紙で保存する必要がありました。しかしパソコンの普及に伴い、帳簿や書類もパソコンで作成し保存する可能性が出てきたため、パソコンで作成したものはそのまま電子データで保存してもいいですよ、としたのがこの法律です。

法律自体は施行されていたものの紙での保存が従来の原則であり、その風習が強く根付いていた中小企業などでは紙での保存を継続。又、電子データの保存が義務化されているわけではないため、特に対応する必要もありませんでした。

その後、何度か法改正が行われた結果、2022年1月には「電子データで授受した取引関係書類」を電子データのまま保存することが義務化。原則としてメールなどで取引をした記録については紙での保存をすることが出来なくなりました。しかし、電子データで保存するための要件が厳しく、各社がそれらに対応するのは非常に時間を要するため、2022年の改正時には宥恕(ゆうじょ)措置が講じられ、2023年12月31日までは条件付きであるものの紙での保存が有効となりました。

そして現在、宥恕措置の期限が迫り再度話題となっています。ただし、現時点での結論としては新たに猶予措置が講じられたことで2024年1月1日以降も条件付きでの紙保存が可能です。

まとめ

・電子帳簿保存法の施工前は帳簿や書類を紙で保存する必要があった。

・電子帳簿保存法の施工後はパソコンで作成し電子データで保存することが可能になった。

・メールなどでの取引記録は電子データで残すことが義務化されている。

・猶予措置が講じられたことにより2024年1月1日以降も条件付きでの紙保存が可能

又、電子帳簿保存法には上記で挙げた電子データ保存以外にも義務化されていない2つの制度が存在します。次項ではその2つを含めた計3つの制度の概要と今すぐ行うべき対応方法を説明します。

3つの制度とそれぞれへの対応方法

電子帳簿保存法を構成する3つの制度

電子帳簿保存法は次の3つの制度から成り立ちます。

①電子帳簿等保存制度(任意)

②スキャナ保存制度(任意)

③電子取引データ保存制度(義務・猶予措置有)

上記の内、①と②は任意です。国税関係帳簿や決算関係書類は紙のみの保管で構いません。③については電子データでの保存が2022年より義務化され、2023年12月31日までは宥恕措置があります。そして2024年1月1日以降も条件付きですが、猶予措置が講じられるため紙での保管が可能です。詳細は電子取引データ保存制度の項で説明します。

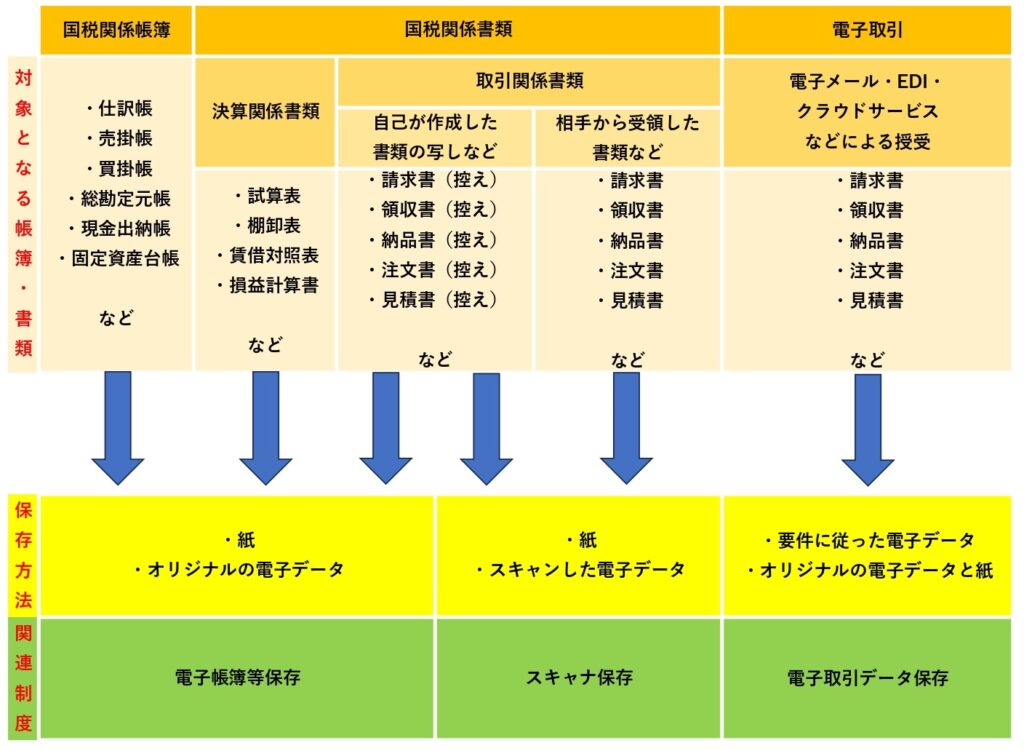

書類の種類と保存方法について

個々の制度の説明に入る前に帳簿や書類の種類と保存方法を整理しておきます。

①電子帳簿等保存制度

この制度はパソコンで作成した帳簿や書類を電子データのまま保存する際に適用されます。

下記の帳簿や書類に適用される制度です。

- 課税期間(※)の初日から一貫して電子データにて作成している国税関係帳簿

- 一貫して電子データにて作成している決算関係書類や取引関係書類

※課税期間…法人の場合は事業年度。個人の場合は1月1日~12月31日。

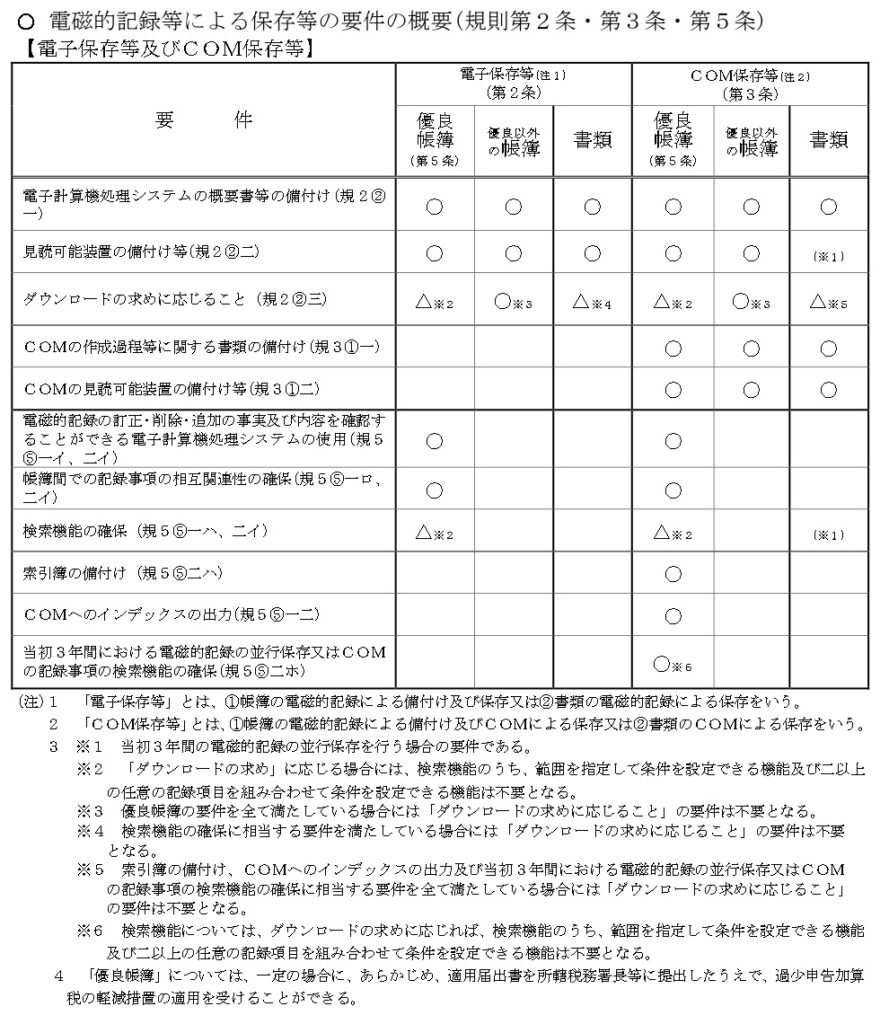

帳簿には優良帳簿と優良以外の帳簿が有り、優良な電子帳簿の要件を満たすと『過少申告加算税の5%軽減』や『所得税の⻘⾊申告特別控除(65 万円)適用』を受けることができるメリットがあります。優良な電子帳簿の要件は次の通りです。

引用元:国税庁ホームページ(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm)

電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】

JIIMA認証製品であれば優良電子帳簿の要件を満たすことができます。認証製品には弥生会計、勘定奉行クラウド、大蔵大臣NX、マネーフォワード クラウド会計などがあります。今まで通り、紙の保存でも一切問題は無いので無理に電子化を進める必要はありません。

②スキャナ保存制度

この制度は紙の書類をスキャナーでスキャンして保存する際に適用されます。

下記の書類に適用される制度です。

- 自己が作成または相手から受け取った紙の取引関係書類

例えば、郵送されてきた請求書や納品書などをスキャンしてオリジナルの紙を廃棄したい場合などに適用されます。今まで通り、紙の保存でも問題はありません。 スキャナ保存できる代表的な書類は次の通りです。

引用元:国税庁ホームページ(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm)

電子帳簿保存法一問一答【スキャナ保存関係】

重要度によって言い方が異なり、重要なものを「重要書類」それ以外を「一般書類」と呼びます。法令上、この言い回しで記載されていることがありますので頭の片隅に置いておきましょう。 尚、スキャナ保存制度を適用する場合は「タイムスタンプの付与」や「検索機能の確保」などいくつかの要件を満たす必要があります。しかし今回の説明は紙保存を前提としているため、要件の詳細は割愛します。

③電子取引データ保存制度

この制度は電子取引で得たデータを保存する際に適用されます。

主に下記のやり取りが対象です。

- EDI取引

- インターネット取引(ネット通販など)

- 電子メールでの取引

- クラウドでの取引

※電子取引の定義:「取引情報の授受を電磁的方式により行う取引をいう。」

この制度は2022年より義務化されており、2024年1月1日より完全義務化の予定でしたが、猶予措置が講じられたことで状況が変わりました。しかし義務であることに変わりはないので従う必要があります。

私の職場で特に多いのは「電子メールでの取引」です。メール本文に取引情報(見積金額など)が記載されている場合はそのメールも保存する必要があります。メール本文には取引情報が記載されておらず添付ファイルのみが取引情報に該当する場合、メールは削除してもよいですが、その添付ファイルは保存する必要があります。

又、スキャナ保存制度と同様に対応すべき要件は多いです。しかし猶予措置を考慮した場合、対応すべき要件はディスプレイやプリンタなどの出力装置とそのマニュアルの設置のみとなります。

猶予措置に関しては下記法令が該当します。

法第七条に規定する保存義務者が、電子取引を行った場合において、災害その他やむを得ない事情により、同条に規定する財務省令で定めるところに従って当該電子取引の取引情報に係る電磁的記録の保存をすることができなかったことを証明したとき、又は納税地等の所轄税務署長が当該財務省令で定めるところに従って当該電磁的記録の保存をすることができなかったことについて相当の理由があると認め、かつ、当該保存義務者が国税に関する法律の規定による当該電磁的記録及び当該電磁的記録を出力することにより作成した書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示若しくは提出の要求に応じることができるようにしているときは、第一項の規定にかかわらず、当該電磁的記録の保存をすることができる。ただし、当該事情が生じなかったとした場合又は当該理由がなかったとした場合において、当該財務省令で定めるところに従って当該電磁的記録の保存をすることができなかったと認められるときは、この限りでない。

引用元:e-Govポータル(https://www.e-gov.go.jp)

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則

第四条第3項

施行日:令和六年一月一日

赤字部分は理解しておきましょう。又、下線を引いた箇所が「電子データと紙の両方を保存する必要がある」という解釈ができる箇所です。あくまで「電子データでの保存」が義務であり、紙での保存は猶予措置のため、紙のみ保存しておけば大丈夫という誤った解釈をしないように気を付けましょう。

尚、「納税地等の所轄税務署長が~中略~相当の理由があると認め」という箇所ですが、一問一答の問61に書かれていますので引用します。

問61 電子取引について、税務署長が「要件に従って保存することができなかったことについて相当の理由がある」と認める場合に、出力書面の提示又は提出の求めに応じることができるようにしているときは、保存時に満たすべき要件が不要となる旨の規定が設けられていますが、どのような場合がここでいう相当の理由があると認められることとなりますか。

【回答】 令和5年度の税制改正において創設された新たな猶予措置の「相当の理由」とは、例えば、その電磁的記録そのものの保存は可能であるものの、保存時に満たすべき要件に従って保存するためのシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さないとは言い難いような事情も含め、要件に従って電磁的記録の保存を行うための環境が整っていない事情がある場合については、この猶予措置における「相当の理由」があると認められ、保存時に満たすべき要件に従って保存できる環境が整うまでは、そうした保存時に満たすべき要件が不要となります。

ただし、システム等や社内のワークフローの整備が整っており、電子取引の取引情報に係る電磁的記録を保存時に満たすべき要件に従って保存できるにもかかわらず、資金繰りや人手不足等の理由がなく、そうした要件に従って電磁的記録を保存していない場合には、この猶予措置の適用は受けられないことになります(取扱通達7-12)。 なお、この猶予措置の適用を受けるに当たり税務署への事前申請等の手続は必要ありません。

引用元:国税庁ホームページ(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm)

【令和6年1月1日以後の取扱いに関するもの】電子帳簿保存法一問一答【電子取引関係】問61

ファイル名:00023006-044_03-5.pdf

裏を返すと、職場で社内整備等により保存要件を満たしてしまった場合、この猶予措置は適用されません。猶予に甘えて電子データ+紙で対応し続けるのか、それとも将来を見据えて保存要件を満たす準備を進めていくのかは、紙での対応を続けてきた各企業の今後の課題となります。

まとめ

3.Q & A

電子帳簿保存法について調べる中で特に気になった点をQ&Aとして記載します。もし質問などがあればこの場に追記しようと思いますのでコメントよろしくお願い致します。

【電子取引】電子取引のデータを印刷し再度スキャナ保存することは認められますか?

問67 電子取引の取引情報に係る電磁的記録を出力した書面をスキャナ保存することは認められますか。

【回答】 認められません。

【解説】 令和3年度の税制改正においては、税務手続の電子化を進める上での電子取引の重要性に鑑み、他者から受領した電子データとの同一性が十分に確保できないことから、真実性確保のための要件(改ざん防止措置)が課されていない出力書面等による保存措置が廃止されたところであり、この出力書面による保存自体が電子帳簿保存法上の保存方法とならないこととなりますので、当然、その出力書面をスキャナ保存することも電子帳簿保存法上の保存方法とはならないこととなります。 ただし、電子帳簿保存法に従った電子データの保存が適切に行われている前提で、それとは別に各納税者が社内経理の便宜などのために書面への出力を行うことや、スキャナで読み取るなどの処理を行うこと自体を禁止するものではありません。 (注)上記は、令和4年度税制改正における経過措置として整備された宥恕措置や令和5年度税制改正において整備された猶予措置を踏まえて出力されている書面についても同様です。これは、令和4年度税制改正における当該宥恕措置や令和5年度税制改正における当該猶予措置では、法令上、出力書面について税務職員の求めに応じて提示・提出できることが要件のひとつとされており、その保存は求められていないためです。

引用元:国税庁ホームページ(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm)

【令和6年1月1日以後の取扱いに関するもの】電子帳簿保存法一問一答【電子取引関係】問67

ファイル名:00023006-044_03-5.pdf

つまり『電子取引データを印刷して改めてスキャナ保存しても、電子帳簿保存法の上では意味が無いよ。でも業務上必要であればスキャンしてね。』ということです。社内処理が電子データのみで完結するのであれば、わざわざ印刷の必要は無いと思います。

最後に

一見複雑そうに見える電子帳簿保存法ですが、現在は3つの制度の内、2つが任意であり、残りの1つも猶予措置が講じられたことでタイムスタンプなどの要件が必要無くなりました。よって現在、紙伝票の保存で対応している企業が極力時間と費用をかけずに対応しようとした場合、やるべきことは下記の通りです。

ただし、今後の法改正で猶予措置が無くなることも考えられますので、猶予措置に甘えず対応を進めていくことが必要になります。タイムスタンプの準備やシステムの構築、社内整備などにはそれなりの時間と費用を要しますので関連部署に属する方々は早めに提案や予算取りを進めましょう。

コメント