2023年10月1日より開始されたインボイス制度(適格請求書等保存方式)は複数税率に対応した消費税額の仕入税額控除の方式です。慣れない言葉ばかりで拒絶反応を示すかもしれませんが、仕組み自体は理解できれば単純です。ちなみに貿易取引において使用されるINVOICEは本記事で使われるインボイスとは意味が異なりますので混同しないように注意しましょう。

1.消費税

消費税の仕組み

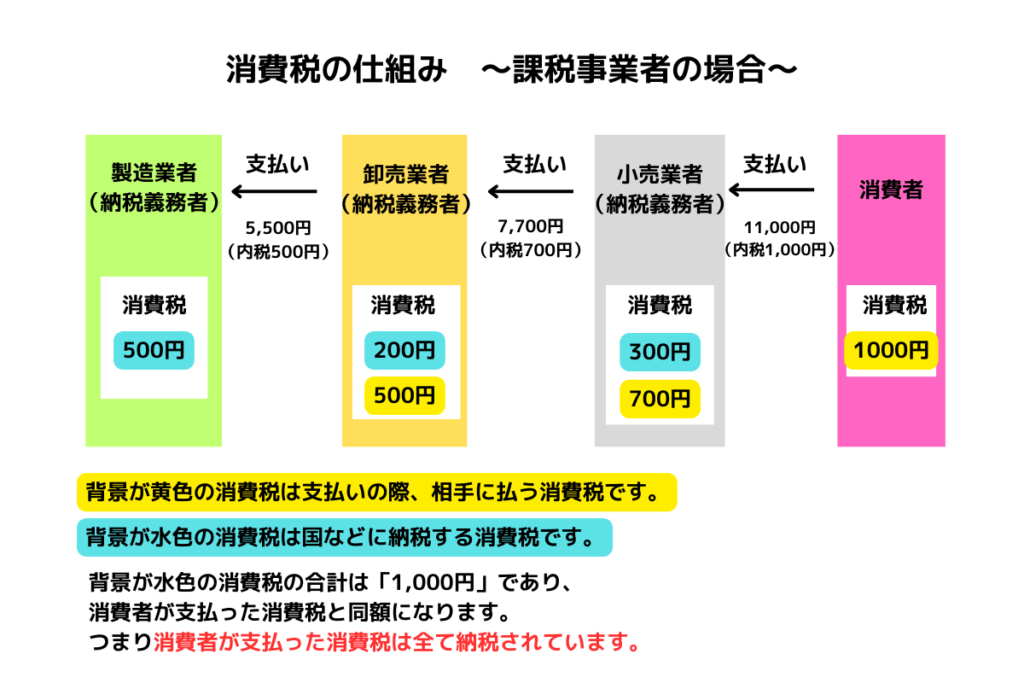

インボイス制度の説明をするに当たり避けて通れないのが消費税です。個人の場合は何かを購入(消費)する際に発生する税金であり一方的に取られるイメージが強いですが、商人や法人の場合は購入(仕入)だけでなく、販売(卸し)の際にも発生しています。つまり支払うこともあれば受け取ることもあるということです。次の図はそのやり取りをまとめた一例です。

上記の例では各業者は課税事業者になっており納税の義務が発生します。そのため売り先から受け取った消費税と仕入先に支払った消費税の差額を税金として納めます。

- 小売業者 1,000円(受取)- 700円(支払)= 300円(納税)

- 卸売業者 700円(受取)- 500円(支払)= 200円(納税)

- 製造業者 500円(受取)- 0円(支払)= 500円(納税)

上記の式の中で仕入先に支払った消費税をマイナスしている部分を仕入税額控除と呼びます。

課税事業者と免税事業者

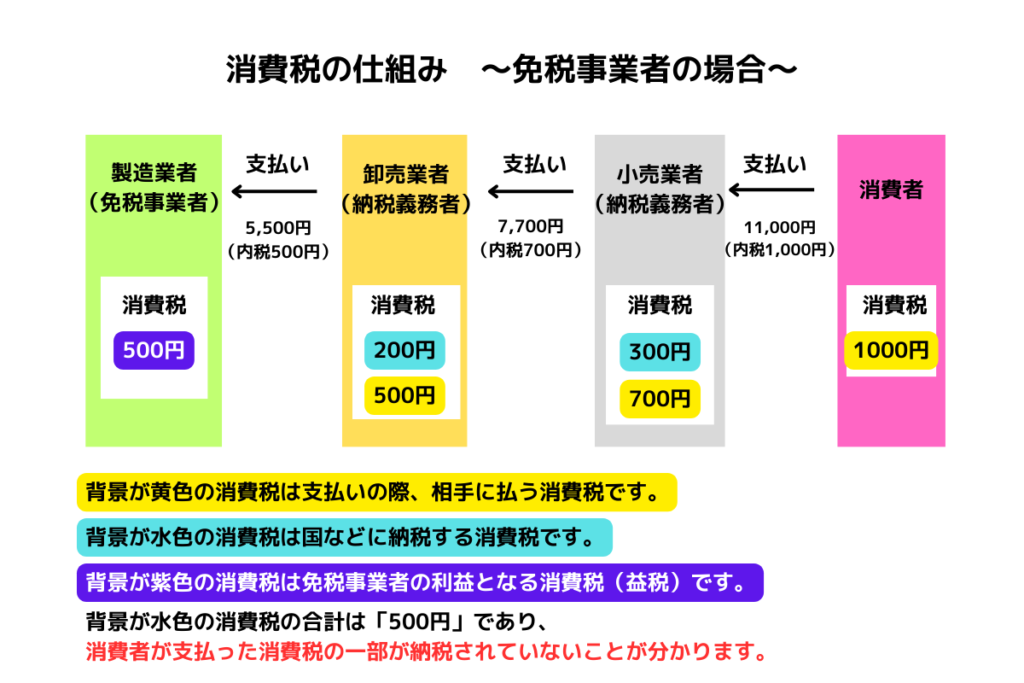

事業者には課税事業者と免税事業者が存在します。課税事業者とは前項の例のように消費税の納付義務を負う事業者のことです。対して免税事業者とは一定の条件を満たすことで消費税の納付義務が免除される事業者のことです。免除された消費税は国や地方自治体に納める必要がないので免税事業者の利益になります。これを益税と呼びます。次の図はそのやり取りをまとめた一例です。

上の例では「製造業者」が免税事業者として扱われている為、消費税を納める必要がありません。そのため「卸売業者」から受け取った500円はそのまま利益(益税)となります。

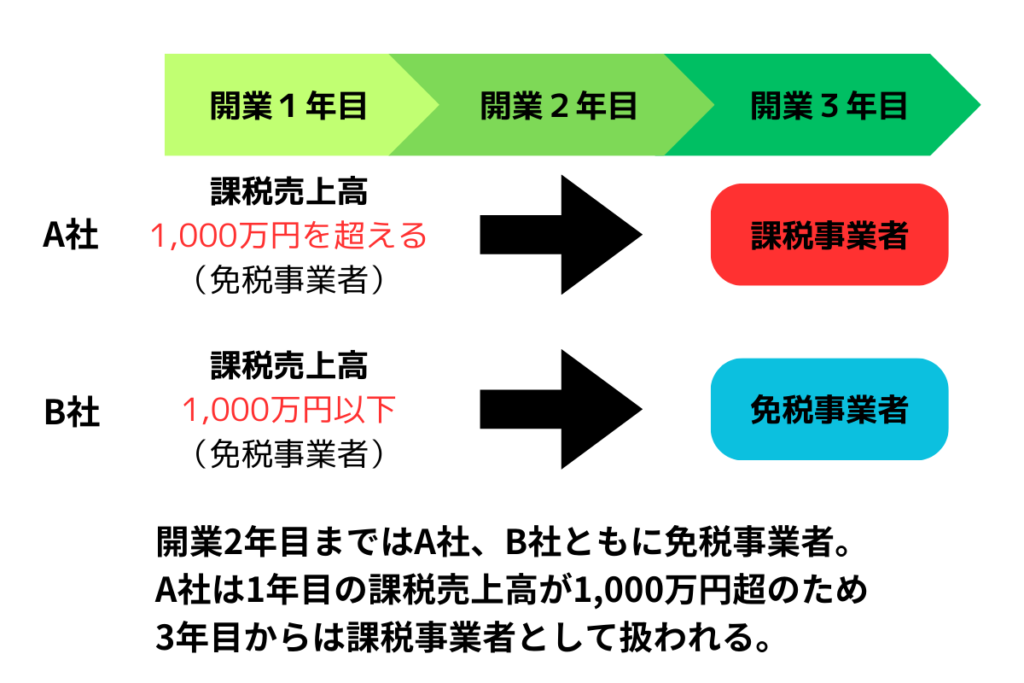

尚、免税事業者になるためには大きく分けて2つの条件があります。一つ目は開業してから1~2年目であること。この場合は原則、免税事業者となります(一部例外有)。二つ目は課税売上高が1,000万円以下であること。利益ではなく売上基準のため、個人でせどりや転売を行っている方が気付かずに大きな取引をすると、いつの間にか課税事業者扱いになっているということもあります。次の図は免税事業者と課税事業者の基準を図に表したものです。

年間の売上が1,000万円を超えた場合はその2年後から自動的に課税事業者の扱いとなります。届出の提出や納税準備などが必要で、万が一、申告漏れや納付遅れが発生すると加算税や延滞税が重くのしかかる可能性が生じるので注意しましょう。

標準税率と軽減税率

消費税の税率には標準税率と軽減税率があります。まず軽減税率ですが、「酒類・外食を除く飲食料品」及び「定期購読契約が締結された週2回以上発行される新聞」を対象としており、税率は8%です。そして標準税率は前述の品目以外に適用される税率で10%となります。この2つの税率はインボイス制度ができるきっかけとなったものなので覚えておきましょう。

まとめ

この項目では消費税の仕組みと2つの事業者及び2つの税率について説明しました。

- 課税事業者は受け取った消費税と支払った消費税の差額を納付する義務があること。

- 免税事業者は仕入先へ支払う消費税以外は益税になること。

- 現行税率は8%と10%の2種類が存在すること。

この辺りが理解できていればインボイス制度の話を理解しやすくなると思います。

それでは次項からはインボイス制度についての説明に移ります。

2.インボイス制度

インボイスとは

インボイスとは適格請求書のことを指します。適格請求書とは正確な適用税率や消費税額が記載された請求書で、適格請求書発行事業者のみが発行可能です。課税事業者であれば登録を済ませるだけで適格請求書発行事業者になることができます。免税事業者の場合は課税事業者になる必要があるため消費税を支払う覚悟が必要となります。

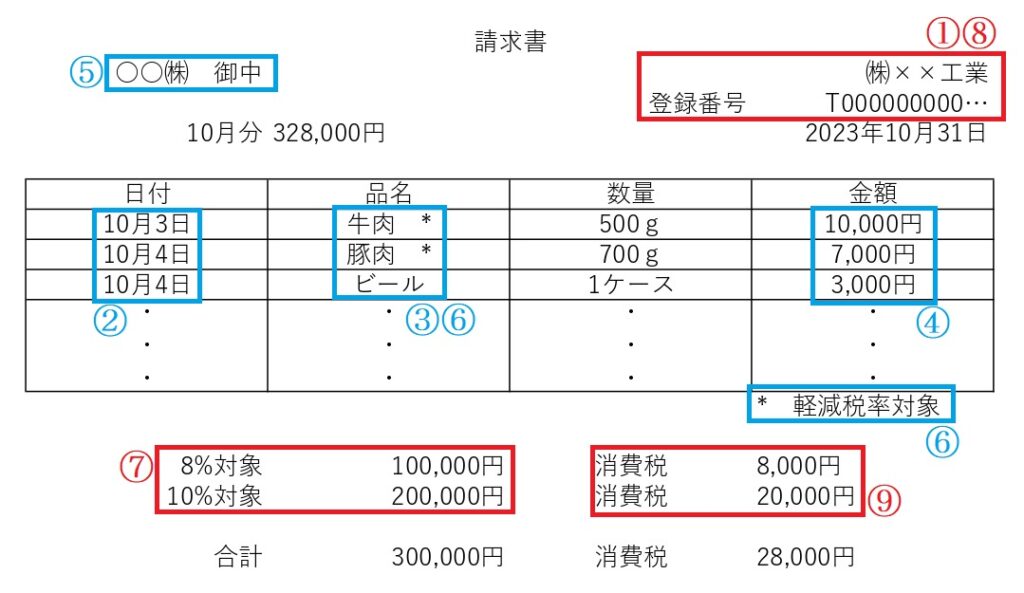

請求書の記載事項について

請求書への記載事項も制度が変わるたびに変更となっています。次の表はその一覧です。

| 時期 | ~2019年9月 | 2019年10月~2023年9月 | 2023年10月~ |

|---|---|---|---|

| 制度 | 請求書 | 区分記載請求書等保存方式 | 適格請求書等保存方式 |

| ① | 発行者の氏名または名称 | 発行者の氏名または名称 | 発行者の氏名または名称 |

| ② | 取引年月日 | 取引年月日 | 取引年月日 |

| ③ | 取引内容 | 取引内容 | 取引内容 |

| ④ | 取引金額 | 取引金額 | 取引金額 |

| ⑤ | 交付を受ける者の氏名または名称 | 交付を受ける者の氏名または名称 | 交付を受ける者の氏名または名称 |

| ⑥ | *** | 軽減税率の対象品目である旨 | 軽減税率の対象品目である旨 |

| ⑦ | *** | 税率ごとに合計した対価の額(税込) | 税率ごとに合計した対価の額(税込) |

| ⑧ | *** | *** | 適格請求書発行事業者の登録番号 |

| ⑨ | *** | *** | 税率ごとの消費税額及び適用税率 |

尚、区分記載請求書は義務ではないため従来の請求書で対応すればよかったのですが、適格請求書は相手の求めに応じて発行することが義務付けられているため、適格請求書発行事業者登録を済ませている場合は適格請求書の発行準備をする必要があります。

インボイス制度の開始時期と意味

インボイス制度は2023年10月1日より開始されました。この制度が開始されたことで買い手側はどの商品に対し、どの消費税率が適用されているか、消費税額はいくらであるかを正確に知ることができます。そして課税事業者は仕入先から適格請求書を入手し保存した場合に限り仕入税額控除を受けることができます。

適格請求書を発行できないとどうなるのか

課税事業者の場合は適格請求書を発行できるようになるまで取引先から請求を断られる可能性があります。発行事業者登録を行うデメリットはそれに係る手間と適格請求書発行の準備のみですので、元々課税事業者の場合は迷わず発行事業者登録を行いましょう。

免税事業者の場合は仕入税額控除を受けようとしている取引先から毛嫌いされる可能性があります。公正取引委員会の見解により独占禁止法や下請法に抵触するような行いに関しては法的に制限されますが、最終的にどの業者と取引を行うかは自由ですので引合いや発注が全く来なくなるという可能性は大いに考えられます。

適格請求書を受け取れないとどうなるのか

課税事業者の場合は仕入税額控除が適用できなくなります。本来であれば仕入先に支払った消費税額と売り先から受け取った消費税額の差額を納付すればよいのですが、控除が不適用となることで受け取った消費税額を全て納付する必要が出てきます。

免税事業者の場合は元々消費税を支払う必要が無いため関係ありません。

まとめ

この項目ではインボイス制度について最低限必要な知識をまとめました。適格請求書発行事業者登録を済ませた課税事業者が発行できる適格請求書は2023年10月1日以降に仕入税額控除を行う際は必須の書類です。課税事業者の場合は迷わず発行事業者登録を行いましょう。又、免税事業者の場合、そのまま免税事業者を維持すると今後の取引が不利に働く可能性が考えられますので、課税事業者になることも視野に入れましょう。

3.インボイス制度への対応準備

インボイス制度に対応するための準備は現在の立場によって変わります。又、免税事業者の場合は今後どのように対応するかで2つに分かれます。ここではそれぞれの場合にどのように対応すればよいかを説明します。

課税事業者の場合

課税事業者の場合は下記の手順を踏むことでインボイス制度に対応可能です。

①適格請求書発行事業者の登録を行う。(番号取得)

②適格請求書の発行準備をする。

大きくはこの2つを実施すれば問題ありません。

①適格請求書発行事業者の登録を行う。

登録申請は各所にあるインボイス登録センター宛に登録申請書を提出するか、e-Tax経由で行います。登録申請後は税務署にて審査が行われ、無事に登録された場合は登録通知書が郵送又はデータで届きます。登録通知書に記載されている「T」から始まる番号が登録番号です。今後はこの番号を適格請求書に記載することになるのでメモしておきましょう。

②適格請求書の発行準備をする。

無事に登録番号を取得できたら次は適格請求書を発行する準備をします。番号を取得してもこの準備ができていなければ制度開始直後に慌てふためくことになります。次の図は適格請求書で記載すべき事項を満足している請求書の一例です。

各番号は「2.インボイス制度」の「請求書の記載事項について」で説明した内容に従います。尚、発行事業者が食品類などを扱っておらず軽減税率の対象品目がない場合は「8%対象」の項目については除外可能です。ただし残った項目に対し「10%対象」と記載することを忘れないようにしましょう。各種会計ソフトにあらかじめ準備されている請求書のフォーマットを使用している場合は、登録番号の入力とインボイス制度に対応するかどうかを選択するだけで適格請求書を発行することが可能です。請求書を自社オリジナルのフォーマットに印刷している場合はレイアウトの変更が必要なため要注意です。

免税事業者の場合

まずは課税事業者となるのか、免税事業者のままでいくのかを決める必要があります。課税事業者となる覚悟ができた場合は前述の説明を参考に課税事業者としての対応を進めていきます。反対に免税事業者であることを貫く決心をした場合、インボイス制度自体が関係なくなるので、制度への対応準備は特にありません。ただし今後の身の振り方は考えておく必要があります。

「2.インボイス制度」でも書いた通り、課税事業者が免税事業者との取引を継続することは仕入税額控除のみを見た場合、デメリットとなります。自社製品やサービスにそれ以上のメリットがあり、競合などもなく優先的に仕事が回るのであれば問題ないと考えられますが、競合他社が多い業界ではデメリットを覆すことができず、そのまま取引が無くなる可能性もあります。そのためインボイス制度開始後の取引減少への対策は立てておく必要があります。又、仮に取引が継続できたとしても今まで以上の値引きや消費税相当額の値引きを求められる可能性もあります。独占禁止法や下請法を盾に毅然とした態度で交渉を行うことができればいいのですが、その取引先が自社の売上のほとんどを占めていた場合はそういうわけにもいかないでしょう。そのような人付き合いの面も含めて今後の身の振り方を決めておく必要があります。

まとめ

この項目ではインボイス制度への対応準備を説明しました。課税事業者の場合は「適格請求書発行事業者の登録」と「適格請求書の発行準備」が必要です。そして免税事業者の場合は「課税事業者になるための覚悟」もしくは「免税事業者として生きていく決心」が必要となります。フリーランスや一人親方などに取っては厳しい選択を迫られることになりますが、他にはないサービスを提供し続けることができれば全く心配には及びません。自身のサービスに自信を持って今後も免税事業者を貫きましょう。

4.2割特例と経過措置

ここではインボイス制度で使える特例と経過措置について説明します。

免税事業者が適格請求書発行事業者になる場合に使える2割特例

これは免税事業者が適格請求書発行事業者となった場合に適用される措置で売上税額の2割を納付してもらえればいいですよ、という特例です。本来であれば一般課税もしくは簡易課税に従い計算した結果、納付額を決定し納付するのですが、この2割特例を適用した場合は業種に関係なく売上税額の2割を納付すればいいことになります。

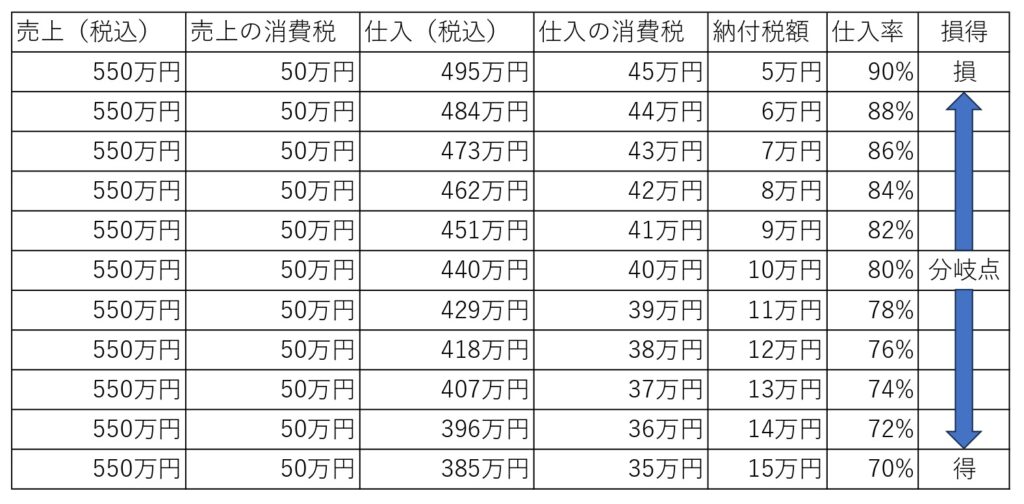

ただし誰でもこの特例を使えばお得になるかというと、そういうわけではありません。売上に対する仕入率が80%を超える人や簡易課税制度を適用する際のみなし仕入率が80%を超える人は2割特例を使うと損することになります。つまり『仕入率80%』が分岐点となります。

簡易課税を適用する際のみなし仕入れ率は次の通りです。

事業区分 みなし仕入率 第1種事業(卸売業) 90% 第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) 80% 第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) 70% 第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) 60% 第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) 50% 第6種事業(不動産業) 40% 引用元:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm)

ここから判断できることは以下の通りです。

- 第1種事業は2割特例を使うと損する。

- 第2種事業は2割特例でも簡易課税でも変わらない。

- 第3種~第6種事業は2割特例を使うと得する。

次に一般課税との比較です。一般課税の場合、仕入率は次の計算式で求めることができます。

仕入率(%) = 仕入価格 ÷ 販売価格 × 100

これを踏まえて一例を表にしました。ここでは税込の売上550万円に対し仕入金額を変更し、その結果、納付税額や仕入率がどのように変化するかをまとめています。

上の例で2割特例を適用した場合、納付すべき税額は10万円です。つまり分岐点より下にいけば納付税額との差額が益税となります。当然2割の消費税を納めているため、免税事業者の時と比べれば益税となる金額は落ちます。しかし適格請求書を発行できないことにより取引先が減少してしまえば売上や利益は落ち込みますので、2割の消費税を納付することで今まで通り取引を継続できるのであれば、適格請求書発行事業者になるのも有りかもしれません。

尚、2割特例の対象期間は『2023年10月1日から2026年9月30日までの日の属する課税期間』となっているため注意が必要です。

課税事業者が免税事業者と取引する際に使える経過措置

これは課税事業者側が適格請求書を受け取れない時(免税事業者と取引をする時)に使えるもので、満額は無理だけど一定の割合でなら仕入税額控除をしますよという経過措置です。

割合とその期間は決まっており、以下の通りです。

- 2023年10月1日から2026年9月30日まで:仕入税額相当額の80%を控除

- 2026年10月1日から2029年9月30日まで:仕入税額相当額の50%を控除

課税事業者から見ると仕入税額控除ができない20%又は50%分の消費税を余分に納付する必要があるため、コスト面ではデメリットになります。しかしその仕入先が非常に魅力的であり、例え仕入税額控除ができなくても今まで通り取引を続けたい相手であれば、この経過措置はメリットになります。

又、これは課税事業者に適用される経過措置ですが、免税事業者も意識しておく必要があります。なぜならこの経過措置を適用することを前提に相手が取引を継続してくれている可能性があるためです。独占禁止法や下請法に抵触する可能性があるため、免税事業者に対し公言されることは無いと思いますが、例えば『2026年9月30日までにA社が適格請求書発行事業者にならなければB社に切り替えよう』などと考えているかもしれません。そうならないためにも免税事業者は他にはないサービスや製品を提供し続けるか、適格請求書発行事業者となるか、取引先が減少しても事業を継続できるような運営をしていく必要があります。

まとめ

この項目では2割特例と経過措置について説明しました。2割特例は免税事業者が適格請求書発行事業者となった時に適用可能で売上の消費税額の2割を納付すればいいですよという内容です。経過措置は免税事業者と取引をする課税事業者が使える措置で、一定の割合で仕入税額を控除しますよという内容です。どちらも適用できる期間が定められていますので、これらを上手く活用しつつ期間終了前には次のアクションを起こしておきましょう。

最後に

インボイス制度は消費税の仕入税額控除に関する制度でその対応方法によって消費税の負担が増減します。課税事業者同士の取引であれば、どちらも適格請求書発行事業者登録を行うはずなので影響は無いですが、免税事業者と取引を行う方や免税事業者である方は要注意です。対応次第では今後の事業継続にも影響があるかもしれませんので、必要に応じて取引先との交渉も視野に入れ動いていきましょう。

コメント